🔥2024欧洲杯官网- 欢迎您&瞻望节后团聚MDI阛阓轰动为主-🔥2024欧洲杯官网- 欢迎您&

]article_adlist-->

]article_adlist-->本周化工阛阓综述

基于先前A股和大化工历史深度复盘,政策底之后的走势是先反弹再分化之后要道看基本面能否勤勉上,如果不详勤勉,行情赓续。那么当下阛阓到了哪个阶段?咱们的贯通到了分化阶段,阛阓在资格了前期的大幅上行以及本周的退换运转回反日常景象,先前由于政策组合拳超预期类似板块估值分位数极低,阛阓更多关防卫点在于提仓位,当阛阓迟缓回反日常景象后,阛阓的重点可能会迟缓转向结构,转向有基本面的标的。另外,先前阛阓的估值体系处于重构景象,机构惦念EPS的上行幅度没办法掩盖成长股的估值压缩,这亦然前期成长股施展赓续承压的原因,站在当下,咱们以为板块的估值体系和预期也将迟缓趋于雄厚,在这种大配景下利好优质成长股和善周期龙头的施展,这亦然咱们近期建议重点关注的标的。大化工板块旯旮变化方面,本周旯旮变化较多,一是由于成本端的压力,轮胎企业加价,后续需关注加价落地的情况;二是麦芽酚提价,利好金禾实业,类似公司其它家具竞争花式较佳,后续基本面共振进取的概率越来越高;三是沙特阿拉伯对华二氧化钛发起反推销访问,咱们不雅察到对华二氧化钛发起反推销访问的国度有增多的趋势,出口端的压力值得关注;四是森麒麟摩洛哥工场首胎下线,中国轮胎企业全球化布局再下一城;五是本周部分轮胎企业发布功绩预报,同比数据较佳,但环比数据由于成本端的影响并未呈现澄莹的增长,咱们贯通并不是赖事,有助于阛阓迟缓修正轮胎后续盈利的预期;六是欧洲《零毁林法案》推迟;七是煤顺利液化二代工夫技俩在新疆哈密认真开工,新疆翌日有成为热切煤化工基地的潜质。房地产方面,存量房贷京沪深外救援降至LPR-30BP,后续政策值得赓续关注。国外流动性方面,好意思国9月CPI涨幅超预期,通胀下降程度有所停滞。

本周大事件

大事件一:金融机构领路,金融惩处部门已对生意银行进行了窗口携带,要求金融机构应当高度深爱投资者适宜性惩处和投资者保护,强化内控和合规惩处,严控加杠杆。业内东谈主士强调,银行信贷资金严禁违法投入股市,这是生意银行必须相持的金融监管红线。

大事件二:我国首个赈济老本阛阓的货币政策器用落地。央行认真决定创设“证券、基金、保障公司互换便利”,赈济合适条目的证券、基金、保障公司以债券、股票ETF、沪深300因素股等钞票为典质,从央行换入国债、央行单子等高档第流动性钞票。首期操作规模5000亿元,视情可进一步扩大操作规模。即日起,接受合适条目的证券、基金、保障公司呈文。

大事件三:存量房贷京沪深外救援降至LPR-30BP。工行、农行、中行、交行、建行等国有五大行及招行、浦发银行、浙商银行、兴业银行等多家银行发布存量房贷利率退换常见问答,明确除北京、上海、深圳二套房贷外,现时房贷利率高于LPR-30BP的,将救援退换为LPR-30BP。其中,工行细则在10月25日救援退换,其他银行在10月31日前完成退换。

大事件四:好意思国9月CPI涨幅超预期,通胀下降程度停滞。好意思国劳工部公布数据自满,好意思国9月CPI同比高潮2.4%,较前值2.5%有所放缓,为2021年2月以来最低水平,但超出预期值2.3%。中枢CPI同比高潮3.3%,为6月以来新高,预期为持平于3.2%。9月CPI环比高潮0.2%,中枢CPI环比高潮0.3%,均超出阛阓预期。交往员押注,好意思联储11月降息25基点的可能性高于80%。

大事件五:民营经济促进法草案向社会公开征求意见。这是我国第一部挑升对于民营经济发展的基础性法律。草案明确,赈济民营经济组织参与国度要紧战术和要紧工程,参与国度科技攻关。拦阻行使行政、刑事妙技作歹干扰经济纠纷。方法异域功令算作。

大事件六:近日,对于华鲁恒升(荆州)有限公司年产20万吨BDO、16万吨NMP及3万吨PBAT生物可降解材料一体化技俩在研究网站一次环评公示。本技俩建设年产20万吨BDO、3万吨PBAT、10万吨NMP的坐蓐线偏激配套开导、设施。华鲁恒升(荆州)华鲁恒升(荆州)有限公司是山东华鲁恒升化工股份有限公司(华鲁恒升)的子公司,建立于2020年11月19日,注册地位于湖北省荆州市江陵经济开发区煤电港化产业园恒升路1号,法定代表东谈主为庄光山。

大事件七:10月2日,欧盟委员会向欧洲议会和欧洲理事会冷漠将《零毁林法案》(EUDR)规则研究农家具入口的终末期限,从2024年底分散推迟到2025年底(大型企业)和2026年6月30日(对于小微企业),瞻望21天出效果。欧盟委员会示意,修改实施时候表主如若因为,全球合营伙伴以及欧洲利益攸关方对他们是否准备好校服这些稀罕遵法访问的要求示意担忧。

大事件八:从国度能源集团获悉,由我国自主研发,具有自主学问产权的煤顺利液化二代工夫技俩,昨天(8日)在新疆哈密认真开工,这是我国当今工夫伊始进、规模最大的煤顺利液化技俩。技俩投产后,每年可坐蓐400万吨煤液化家具。其中,煤顺利液化坐蓐线320万吨/年。

建议关注

金禾实业、利安隆、宝丰能源

风险教唆

国表里需求下滑,原油价钱剧烈波动,国际政策变动影响产业布局。

+

目次

一、本周阛阓追忆

二、 国金大化工团队近期不雅点

三、本周主要化工家具价钱涨跌幅及价差变化

四、本周行业热切信息汇总

五、风险教唆

正文

+禀报信息

一、本周阛阓追忆

本周布伦特期货结算均价为78.63好意思元/桶,环比高潮3.65好意思元/桶,或4.86%,波动范围为76.58-80.93好意思元/桶。本周WTI期货结算均价75.07好意思元/桶,环比高潮3.83好意思元/桶,或5.38%,波动范围为73.24-77.14好意思元/桶。

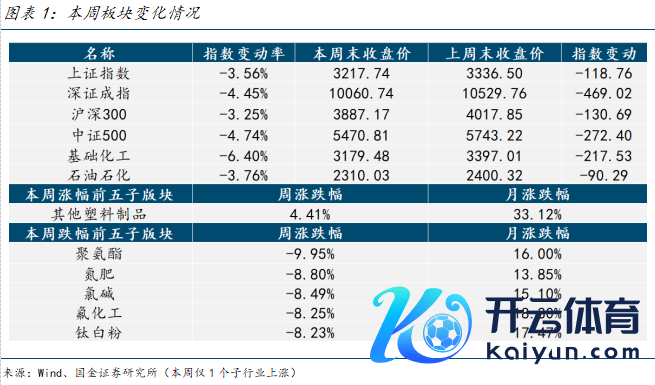

本周基础化工板块跑输指数(-3.15%),石化板块跑输指数(-0.51%)。

本周沪深300指数下落3.25%,SW化工指数下落6.4%。涨幅最大的子行业为其他塑料成品(4.41%);跌幅最大的三个子行业分散为聚氨酯(-9.95%)、氮肥(-8.8%)、氯碱(-8.49%)。

二、国金大化工团队近期不雅点

轮胎:假期开工回落,原料价钱分化

①供给端:把柄中国橡胶信息贸易网自满,本玉成钢胎开工率为49.7%,环比提高7.7%,同比镌汰14.6%;半钢胎开工率为75%,环比镌汰1.6%,同比提高2.5%。

②需求端:国表里需求赓续复苏,半钢需求焕发,全钢需求渐渐建造。国外阛阓接洽到泰西较高通胀的配景和轮胎具备的刚性消费属性,或将推动消费左迁,国内龙头企业出海布局程度可能超预期。

③原料端:本周国内自然橡胶价钱下落但合成橡胶价钱高潮。自然橡胶供应方面国内自然橡胶主产区割胶职数落异鼓动,胶水供应量加多,但短期内原料价钱施展坚挺,下周可多关注产区原料价钱变化。丁苯橡胶供应方面吉林石化装配泊车教师,瞻望10月上半月复原。兰州石化10月事营教师1个月,具体运转时候暂未细则。后续供应或将缩紧。顺丁橡胶供应方面台橡宇部瞻望下周存在教师期,其余装配情况暂无澄莹波动,瞻望下周顺丁橡胶产量大稳小动,民营企业开工积极性较低,当今保持低负荷运作事态。

金禾实业:甜味剂阛阓旯旮改善

三氯蔗糖:阛阓高位横盘 遥远仍有看涨

本周三氯蔗糖横稳整理中,国庆前卑劣适量跟进备货,假期阛阓敌视转为清淡,不外经过一个月的大规模泊车后,供需面已有好转。节后归来阛阓并无进一步推涨操作,企业报价保管21万元/吨,库存偏少。当今货源积存在中间商手中,接洽到坐蓐企业还有近一个月的泊车时候,是以存有惜售情谊,交投价钱居于高位,买盘前期备货充足,阛阓成交刚需主导。供应面行业开工率赓续处于低位,主力企业均如故泊车一个月,部分已无现货,经销商备库较为充裕,现积极消化中。需求面出口算作比较雄厚,卑劣个别对高价接受才能不足,倾向于小单跟进。

安赛蜜:新音书不异不足,阛阓稳中整理

本周安赛蜜稳中整理,阛阓再无新的不异音书传来,买卖两边均心态安逸,企业报价在3.9-3.95万元/吨,实单成交可商谈。个别企业减产中,不外阛阓并无澄莹货紧景观,持货商走货意愿锋利,买盘存有不雅望情谊,批量拿货偏严慎。供应面行业共三家企业,除安徽大厂保管日常坐蓐外,江苏地区企业一家泊车,另一家降负,行业平均开工率在50%驾驭。需求面阛阓成交算作比较牢固,卑劣保管随用随采的节拍,出口算作施展较好。

甲乙基麦芽酚:本周麦芽酚阛阓区间弱稳整理,末端需求赓续利空阛阓,不外阛阓并无澄莹回落迹象,当今场内甲基麦芽粉主流价钱在9.7-9.9万元/吨,乙基麦芽酚在7.6-7.8万元/吨,坐蓐商均无太多库存,且月初起产出再度下滑,企业仍旧以保利润为主,有酝酿提价情谊。供应方面企业开工赓续走低,宁夏及北京麦芽酚乙基装配泊车中,瞻望月中复原,安徽大厂1号运转泊车,供应端收紧。

浙江龙盛:场内交投清淡,染料阛阓大稳小动

本周染料阛阓牢固运行,漫步黑ECT300%阛阓均价在17元/公斤,较上周同期均价持平;活性黑WNN150%阛阓均价在19元/公斤驾驭,较上周同期均价持平。原料阛阓轰动运算作主,成本端扶持力度犹存。染料企业对外报价不变,行业合座开工尚可,场内染料供应量雄厚。末端纺织行业接单数目有限,染料开工负荷变化不大,对染料拿货情谊欠安,仅有个别贸易商少许备货,需求合座扶持不足。卑劣来看本周江浙地区印染抽象开机率为68.96%,较上周高潮0.93%;绍兴地区印染企业平均开机率为69.86%,较上周持平;盛泽地区印染企业开机率为66.20%,较上周高潮1.84%。现时,当地染厂车间仍在渐渐出货阶段,内贸及外贸冬季面料迟缓拜托,家纺类成交能源不足,卑劣成品库存仍存较大压力,本年合座备货积极性欠安,阛阓消费成交难有大幅好转预期,多为刚需备货为主,下周行将投入十月中旬,局部阛阓存收尾预期。

胜华新材:碳酸二甲酯厂家库存低位,价钱进取运行

本周碳酸二甲酯阛阓价钱进取运行,阛阓均价为4600元/吨,本周均价较上周均价高潮117元/吨,涨幅2.61%。供应方面本周开工与上周比较提高。装配方面,中科惠安、卫星化学、重庆东能、东营顺新、维尔斯化工、山东激越、云化绿能装配延续泊车,青岛碱业装配复原运行、江苏念念派、湖南中创、临涣焦化装配开工,其余装配日常运行。需求方面本周碳酸二甲酯价钱进取运行。电解液溶剂方面,碳酸甲乙酯等装配开工低位,对碳酸二甲酯需求偏弱,合座扶持不足。聚碳酸酯方面,非光气法聚碳酸酯方面,甘宁石化、盛通聚源、利华益、浙石化、中沙天津、中蓝国塑装配运行,对碳酸二甲酯需求刚需为主。胶黏剂及涂料等传统溶剂行业以华东、华南地区为主,对碳酸二甲酯想法要求相对宽松,煤质乙二醇副产碳酸二甲酯进行提纯后多可自傲其想法要求,当今进场刚需补货为主,合座需求量一般。

钛白粉:利空因素主导阛阓,钛白粉价钱接连下行

截止本周,硫酸法金红石型钛白粉阛阓主流报价为14200-16200元/吨,阛阓均价为15000元/吨,较上周比较下降231元/吨,降幅1.52%。这一阶段供应端面对澄莹的销售压力,节前部分企业让利排库就顺利甚微,节后归来主力大型企业价钱也窄幅下降,合座阛阓上企业价钱渊博下调200元/吨驾驭,出口方面新接订单不如之前祈望,当今企业还有部分前期的外贸订单需要拜托,内贸方面采购敌视清淡,价钱下行后也好转有线,受此影响行业开工负荷水平下滑,成本面尽管相对强势,但不足以酿成对钛白粉的进取扶持,此态势下,国内钛白粉阛阓残障延续。

新和成:VA阛阓价钱赓续大幅下滑,VE需求施展赓续欠安

国庆节前VA阛阓主流成交价下滑至180-200元/公斤,节日历间VA阛阓总体行情弱稳运行。节后第一个职责日,VA阛阓不雅望氛围浓厚,主流成交价暂稳在180-200元/公斤。随后跟着节假氛围扫尾,阛阓交投迟缓复原,VA阛阓价钱赓续大幅下滑,适度当今主流成交价下滑至170-180元/公斤,据悉个别抛货廉价下滑至170元/公斤以下。厂家方面,本周主流厂家国内阛阓保管停签停报景象。

国庆节前,VE阛阓主流成交价止跌在125-130元/公斤,国庆时间,阛阓价钱行情运行偏雄厚。国庆之后,需求施展赓续欠安,部分贸易商赓续降价促单,适度当今阛阓主流成交价下滑至125元/公斤驾驭,个别廉价据悉在120元/公斤驾驭,部分高位130元/公斤驾驭报价新单难成交。厂家方面,吉林北沙饲料级VE国内报价在200元/公斤,其他厂家当今国内阛阓保管停报景象。

神马股份:国内PA66阛阓残障整理,成本面压力偏大

适度本周,PA66阛阓均价为17929元/吨,相较上周同期期价钱下落了414元/吨,跌幅为2.26%。己二酸阛阓己二酸阛阓大幅拉涨,但原料纯苯偏弱运行,成本面扶持走软;英威达(中国)投资有限公司晓示自2024年10月1日7时起己二胺的现货交往价按照22000元东谈主民币/吨推行,较9月价钱雄厚。底本轰动运行,成本面压力偏大,周均产能利率偏低,阛阓现货供应相对雄厚,瞻望短期内PA66阛阓整理运行。神马EPR27贸易商报价18200-18500,华峰EP158参考18200-18300元/吨。

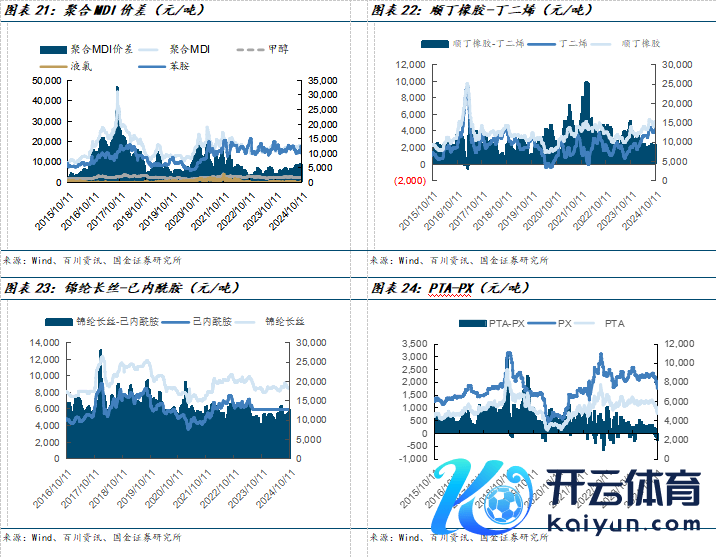

聚氨酯:MDI阛阓先跌后涨,瞻望MDI阛阓轰动为主

团聚MDI:

①阛阓情况:本周国内团聚MDI阛阓先跌后涨,现时团聚MDI阛阓均价18100元/吨,较上周价钱下落1.09%。周前期,供方货源有所填充阛阓,加上左近国庆长假,卑劣节前备货情况较差,合座需求端跟进不足,场内询盘买气冷清,持货商让利出货心态澄莹,利空敌视不异下,阛阓实践成交价钱有所下滑。不外随后朔方大厂受欧洲洪灾影响,出口筹商退换,分销现货供应量缩减,本月住手接单,供方音书提振下,少许刚需订单略有开释,阛阓现货得到一定滥用,经销商廉价惜售情谊渐起,场内廉价报盘收紧,荒芜报盘有所上调,阛阓止跌小幅回弹。PM200商谈价18200-18500元/吨驾驭,上海货商谈价17800-17900元/吨,具体可谈(含税桶装自价)。

②后市预测:卑劣需求端尚未围聚开释,合座订单难有大幅提高,阛阓价钱高潮仍存一定阻力,左近月底工场携带价行将公布,持货商多持严慎不雅望气派,瞻望节前阛阓价钱波动幅度有限。节后卑劣需求仍将保管清淡,且对高价屈膝情谊尚存,实单成交乏力下,届时价钱或将有所回落,不外接洽到供方控盘,加上出口订单的扶持,合座供应较紧阵势下,持货商低出意愿有限,瞻望节后团聚MDI阛阓轰动为主,波动幅度200-500元/吨。

纯MDI:

①阛阓情况:本周国内纯MDI阛阓延续残障,现时纯MDI阛阓均价18000元/吨,较上周价钱下落1.1%。本周场内音书面较为安静,前期廉价番邦货源滥用平缓,场内出货情谊浓厚,业者对后市略显悲不雅,卑劣节前暂无围聚备货筹商,场内询盘买气冷清,利空敌视围绕下,持货商报盘重点再次下滑,阛阓商谈走货为主。适度当今,上海货源报盘围聚18000-18200元/吨,番邦货源报盘围聚17800-18200元/吨(含税桶装自提价)。

②后市预测:月末阛阓音书面安静,传统旺季并未体现,末端需求赓续清淡,卑劣节前暂无围聚备货需求,订单以刚需跟进为主,而节后部分卑劣工场有缩减开工预期,需求端仍毫无起色,贸易商出货心态延续,不外西南某厂MDI母液装配问题泊车,精馏装配低负运行,瞻望10月供应量损失,业者出货较为严慎。瞻望短期纯MDI阛阓窄幅轰动为主,波动幅度100-300元/吨。

TDI:

①本周国内TDI阛阓残障下滑。截止到本周,TDI阛阓均价为12750元/吨,较上周均价下落3.41%。自然本周有部分装配仍处于教师期,但国内TDI供应依然较为充足,且近半年国内扩能筹商依然存在,如甘肃银光、万华新疆等企业的产能技改筹商,使得TDI预期供应增长速率快于需求增长速率,进一步加重了阛阓供需方面的失衡。需求方面,受全球经济放缓及中国制造业增长延缓的影响,TDI阛阓需求赓续疲软,同期,上游原料甲苯阛阓价钱的下落也一定程度上响应了阛阓需求的疲软,这导致TDI卑劣企业采购意愿不彊,按需采购成为主流策略,成交量下滑,阛阓不雅望敌视浓厚。国庆假期行将莅临,危境品限运使得贸易商下调报盘加速出货速率,但下旅客户入市意向依旧欠安,场内交投以廉价刚需采购为主。周末期,TDI价钱稍有反弹,前期贸易商调低报价积极出货,现时贸易商库存压力有所缓解,报盘稍有上调,后续关注供方工场月末结算价指引。适度发稿:当今TDI国产含税推行12600-12800元/吨驾驭,上海货源含税推行12700-12800元/吨近邻。原料端:本周(2024.9.20-2024.9.26)国内甲苯阛阓价钱先跌后小幅回涨。适度本周四午间,甲苯阛阓均价为5948元/吨,较上周同期均价下落175元/吨,跌幅2.86%。具体来看,华东地区,周内原油价钱未能站住71好意思元/桶位置,音书面难以提振业者心态,甲苯场内对后市看空情谊难消,同期山东区域甲苯价钱大幅下落,冲击华东阛阓,船埠报盘重点走弱;周后期,左近月底交割,卑劣逢低补空加多,场内商谈活跃度提高,甲苯价钱小幅回涨。山东方面,卑劣需求残障依旧,场内买气低迷,且左近国庆,真金不怕火厂多提前让利排库,阛阓廉价货源加多。华南边面,周内主营真金不怕火厂报价下调200元/吨,场内主流商谈重点随之下行,卑劣节前备货心态不澄莹,场内交投施展一般。供应方面:本周TDI产量较上一周有所下降,合座开工保管在六成驾驭,场内现货供应有所减少。沧州大化年产16万吨TDI装配于9月20日泊车,瞻望教师7-10天;西北甘肃银光厂TDI年产12万吨装配、新疆大厂TDI年产15万吨装配依旧处于教师景象;其他装配保管雄厚运行。需求端:中国制造业增长放缓,内需阛阓相对疲弱,导致对TDI的需求下降。卑劣企业渊博聘用按需采购的策略,减少了采购量以冒失翌日的不细则性,这使得TDI的阛阓需求不足。

②后市预测:瞻望下周国内教师装配都将重启,场内现货供应复原日常,供应量进一步加多,供需矛盾或将进一步激化。现时,TDI卑劣情况依旧拦阻乐不雅,海绵厂、房地产等末端行业的需求平缓,难以为TDI价钱提供灵验扶持,瞻望下周TDI阛阓弱稳运行,价钱波动空间瞻望在200-300元/吨。

纯碱:纯碱阛阓价钱跌势难改,后市阛阓或仍有下落

①本周国内纯碱阛阓价钱跌势难改。截止到本周现时轻质纯碱阛阓均价为1474元/吨,较上周价钱下落38元/吨,跌幅2.51%;重质纯碱阛阓均价为1583元/吨,较上周价钱下落44元/吨,跌幅2.70%。本周纯碱阛阓开工有所提高,山东、江苏、湖北装配重启迟缓复原日常运行,天津碱厂仍处于泊车教师景象,阛阓合座供应量有所提高,加之工场库存赓续积存,纯碱阛阓供应压力赓续;需求端施展赓续低迷,卑劣用户采购体恤不足,合座拿货积极性不高,纯碱阛阓交投氛围清淡,碱厂出货承压,多赓续下调报盘,让利以促出货,部分地区轻、重碱价钱倒挂景观赓续,期货盘面价钱亦偏弱轰动,期现商价钱具有一定上风,期货交割库库存有所下降。抽象来看,纯碱阛阓供强需弱阵势难以扭转,碱厂新单成交不足,价钱赓续下行,卑劣采购气派严慎,仅保管刚需廉价买盘跟进,纯碱阛阓缺少灵验驱动,阛阓价钱不停下挫,产业链合座盈利水平欠安,业者多对后市存赓续看空腹态。

②阛阓情况:供应方面:截止到2024年第38周,据百川盈孚统计,中国国内纯碱总产能为4345万吨(包含遥远停产企业产能375万吨),装配运行产能悉数3970万吨(共20家联碱工场,运行产能悉数1880万吨;11家氨碱工场,运行产能悉数1430万吨;以及3家自然碱工场,产能悉数660万吨)。天津渤化泊车教师,暂未重启;甘肃金昌氨碱源,2024年8月23日起泊车教师,暂未重启;徐州丰成、山东海天、湖北双环装配重启迟缓复原日常运行。其余有部分装配降负运行。合座纯碱行业开工率为79.16%,较上周比较开工有所高潮。需求方面:卑劣焦亚硫酸钠、泡花碱、两钠、冶金、印染、水处理等行业需求施展仍显低迷,需求端缺少灵验驱动,纯碱卑劣需求跟进不足;玻璃领域现时对纯碱滥用量亦有限,碱厂出货承压,重质纯碱出货不畅,库存积压澄莹。成本利润:本周国内纯碱行业成本有所高潮,纯碱厂家的抽象成本约在1482元/吨,环比高潮0.65%;纯碱行业有所耗费,平均耗费约在14元/吨。本周工业盐、能源煤阛阓价钱稍有高潮,合成氨阛阓涨跌互现,纯碱原料成本价钱略有提高,而纯碱阛阓价钱不停下行,行业合座处于耗费景象。库存方面:本周国内纯碱需求端仍显低迷,碱厂出货依旧平缓,行业内工场库存量赓续高潮。截止到9月19日,百川盈孚统计国内纯碱企业库存总量瞻望约为140.35万吨。

③后市预测:后市供应端:下周暂未听闻新增教师筹商传出,跟着前期教师装配迟缓复原日常运行,纯碱阛阓瞻望仍将保管高水平供应,行业内供应富饶阵势难有改革,工场库存水平已涨至连年来高位,后期重点关注碱厂是否存减产景观。后市需求端:现时轻灰、重灰卑劣施展均较为低迷,浮法玻璃、光伏玻璃、日用玻璃瓶等领域行情均不乐不雅,末端需求疲软不见起色,产业链难以酿成从下到上的灵验传导,各设施库存水平高位难以消化,表里贸行情均处残障,合座行业盈利水平赓续收缩。卑劣用户对原料纯碱采购积极性难提,碱厂走货速率较慢,场内成交多以刚需廉价为主。抽象来看,瞻望下周纯碱阛阓价钱或跌势赓续。供应端未有着实教师筹商,需求端施展赓续低迷,总体用量难有提高,卑劣用户采购心态严慎,多保管刚需逢低采购,业者看空腹态赓续。碱厂新单成交情况欠佳,部分企业耗费运行,后期左近十一假期,关注卑劣是否存备货迹象,瞻望下周纯碱阛阓或仍有下落,轻质纯碱阛阓出厂价钱下落30-50元/吨驾驭,重质纯碱阛阓投递价钱下落30-50元/吨驾驭。

聚酯类农药:菊酯阛阓淡稳运行,价钱暂稳为主,后市价钱或将残障盘整

联苯菊酯:

①本周联苯菊酯阛阓淡稳运行,价钱雄厚为主。截止到本周,98%联苯菊酯主流供应商报价13-13.5万元/吨,阛阓成交价钱参考至12.8-13万元/吨,较上周价钱牢固。供应方面:多数厂家开工日常,部分厂家开工不悦,合座阛阓及时供应不高。需求方面:卑劣需求端偏淡保管,国内按需采购为主,出口有南好意思阛阓订单下发,场内合座新单成交不冷不热。成本方面:本周上游原料联苯醇价钱雄厚,对子苯菊酯成本起牢固扶持作用。

②后市预测:从阛阓反馈看,场内合座供应充裕,卑劣需求偏淡保管,瞻望下周联苯菊酯后市价钱或将残障盘整

氯氰菊酯:

①本周氯氰菊酯阛阓牢固运行,价钱暂稳整理。截止到本周,氯氰菊酯供应商主流报价6.5-6.8万元/吨,实践成交价钱参考至6.5万元/吨,价钱较上周雄厚。主要有如下几点值得关注:供应方面:氯氰菊酯个别厂家自产私用,其余在产工场开工负荷不高,阛阓合座供应偏低。需求方面:采购商采购积极性不高,卑劣拿货情谊偏淡,以按需拿货为主,合座新单成交偏淡。成本方面:本周上游原料贲亭酸甲酯价钱高潮,对氯氰菊酯成本端起偏强的扶持作用。

②后市预测:抽象看,氯氰菊酯卑劣需求偏淡保管,阛阓合座供应偏低,瞻望下周阛阓价钱或将保管雄厚。

有机硅DMC:有机硅阛阓区间波动退换,瞻望有机硅阛阓多雄厚为主

①阛阓情况:本周有机硅阛阓区间波动退换,上周大多数单体厂家集体上调有机硅研究家具价钱后阛阓迟缓走稳。多数单体厂DMC报价14000元/吨上调200元/吨,在其带动下周内某厂DMC价钱上调100元/吨至13800元/吨,头部企业DMC价钱赓续雄厚在14200元/吨,当今阛阓DMC主流报价在13800-14200元/吨。尽管阛阓有所反弹但是需求端并无本色性的好转,左近国庆假期前阛阓单体厂在低库存的情况下小幅上行试探阛阓,亦然为了假期归来后对阛阓有一个有益把控。

②后市预测:近期有机硅阛阓运行牢固。单体厂接连两次的集体上调价钱后大多卑劣企业对新价钱接受程度不高,另外由于新产能出品延后加之各企业库存低位,单体厂挺价决心较大,后市来看瞻望有机硅阛阓多雄厚为主,后续还需关注阛阓新产能的开释情况以及阛阓的开工情况。

环氧丙烷:环氧丙烷阛阓向好走强,瞻望环丙短期内涨后盘整

①阛阓情况:本周国内环氧丙烷阛阓向好走强,受供需研究利好扶持影响,阛阓价钱宽幅高潮。本周末国内环氧丙烷阛阓均价为8825元/吨,较上周末上调185元/吨,涨幅2.14%。坐蓐端看,周内石大捷华装配泊车、鑫岳降负至4-5成、中石化长岭泊车教师、三岳教师扫尾复原日常满负荷坐蓐,其余环丙装配合座以稳为主。周内山东环丙阛阓装配波动时常,合座供应偏紧,供应端利好扶持强势。上周山东环丙大厂万华3期40万吨CHP装配停产教师,配套卑劣聚醚暂未泊车,因此山东万华本周多数外采环丙,亦从需求面极大提振了山东环丙阛阓,故周前期山东在产企业均出货顺畅,部分限量,且工场库存滥用至低位,环丙厂家挺价意愿锋利,周末环丙价钱涨后回缓,卑劣不雅望跟进。同期,尽管末端需求复原不足预期,然由于前期卑劣及末端预期环丙后市多残障运行,原料采购意愿不彊,原料库存低位,卑劣及末端存备货需求,工场不雅望环丙短期向好运行,易涨难跌,因此本周环丙多增量跟进,阛阓需求有所好转。成本面看,周内原料丙烯轰动下行,液氯先涨后跌,合座走势下行,环丙成本端暂无利好扶持。在供需研究强势扶持下,本周国内环氧丙烷阛阓向好走强,阛阓价钱宽幅高潮。华东当田主流现汇送到价8900-9150元/吨;山东及华北当地现汇主流成交商谈在8810-8820元/吨;华南地区现汇主流商谈价钱在9500-9600元/吨。

②后市预测:成本端,丙烯某厂装配存提负筹商、丙烯外放量或将有所加多,个别厂家装配有重启预期,场内货源供应量较为充裕,对丙烯阛阓赈济有限。但丙烯价钱跌至低位,部分卑劣或将抄底采购,或将提振丙烯阛阓。合座而言瞻望下周国内丙烯阛阓行情轰动运行;下周来看,山东地区氯碱企业装配负荷暂无退换筹商,液氯供应雄厚,卑劣有氯化石蜡企业迟缓提负运行,需求有加多预期,其他卑劣持稳拿货,因液氯价钱触底,瞻望后期企业多存调涨心态,但因中秋假期,局部运载受限,液氯价钱高潮空间有限。华东江苏、安徽地区中秋假期货源运动受限,但节后运载复原日常,氯碱企业或稳价出货为主,阛阓持稳运行。总体费力,预期环丙成本面扶持相对有限。供应方面,中下旬多家环丙企业装配存开车预期:亨斯迈、天津石化、都翔鼎盛(维权)中下旬有重启预期,其余装配仍暂定以稳为主,供应端利好因素不足。当今卑劣需求端采买情况适宜减量,故环丙阛阓氛围趋于牢固态势。瞻望环丙短期内涨后盘整,然不乏有下落的可能,价钱波动0-100元/吨。

华鲁恒升:煤炭价钱节后出现回落,己二酸控量后价钱大幅提高

氨醇家具:节后煤炭价钱出现一定的区域分化,能源煤出现一定的下行趋势,秦皇岛5500大卡煤炭价钱环比下行约1.7%,煤化工家具的成本有一定的下行,而节日历间布伦特原油价钱出现调涨,节后出现轰动,但较节前的价钱有所提高,煤较油的相对上风有一定程度的提高;从煤气化的中枢家具运行来看,氨醇赓续延续分化趋势,甲醇价钱奉陪原油运行出现一定的提高,价钱环比提高约50元/吨,甲醇期货盘面强势拉涨,对甲醇现货阛阓提振澄莹,节后第一天甲醇各地区阛阓价钱均大幅走高,但卑劣节后补货情谊不高,对高价货屈膝情谊渐增,几许量刚需采购为主;而合成氨运行以轰动为主,价钱提高后下行,仍处于残障运作事态,价差略有收窄;

后端家具:尿素价钱阶段性上行,己二酸报价大幅高潮;

① 十一假前宏不雅利好政策类似发力,尿素期货奉陪其他巨额商品期货一同大涨,带动现货阛阓成交氛围澄莹升温,工场新单成交火热,报价随之反弹。节沐日历间,尿素价钱延续涨势,企业新单成交尚可,多数工场待发订单充足,报价坚挺上行,关联词近两日跟着期货止涨走跌,现货成交氛围澄莹降温,企业新单成交寥寥,短期看尿素将以区间运算作主,供给充裕的情况下短期难以得到较大反弹,尿素开工率为86.56%,环比减少0.47%,煤头开工率88.65%,环比加多0.44%,气头开工率79.80%,环比减少3.44%;

② 醋酸节后归来,醋酸末端存在刚需补货预期,但由于需求端并无澄莹改善,业者多推行长约,现货新单成交一般。自然节后宏不雅面利好冲击突显,但实体末端仍未有较大回暖,因此对于醋酸阛阓并未有较苍劲的利好带动。然节中库存积存以及阛阓合座开工跟着天津装配重启提高,在缺少供应端扶持下,部分地区存在让利操作,醋酸合座开工较上周上调约1.91%,为90.74%;

③ 己二酸围聚教师,价钱大幅提高。节后归来,原料纯苯高开回落,成本面扶持镌汰,厂家部分装配围聚教师,主力工场收款价及携带价钱上调,供应面利好扶持坚挺。场内合座不雅望情谊较强,部分报盘奉陪上探,末端需求面对高价跟进平缓,入市询盘采购敌视偏淡,实践交投量一般,贸易阛阓操盘心态严慎向好,本周己二酸周均价差环比提高近600元/吨;

④ 本周DMC阛阓货源供应量赓续偏紧,厂家报价坚挺,新装配开工未有本色提高,新产能平缓开释,且逢节沐日,卑劣进场补货,而各厂家货源病笃,多以排单销售模式为主,报盘赓续坚挺,阛阓价钱进取运行,价差环比提高约46元/吨,本周草酸价钱保管牢固,甲醇价钱略有提高,价差基本保管牢固。

宝丰能源:焦炭第五轮提涨落地,原油价钱提高带动烯烃盈利回暖

自假期运转焦炭阛阓连涨三轮,幅度为150-165元/吨,分散于10月1日、4日、8日推行。节中钢材阛阓交投情况较好,节后玄色系期货盘面削弱,钢材现货成交一般,部分红品材价钱下滑,对提涨情谊略有影响,但原料焦煤线上竞拍氛围较好,多数溢价成交,现货价钱亦上调,焦炭成本扶持较好,加上圈套今钢厂存一定盈利,铁水产量赓续提高,焦炭刚需加多,同期虽焦化合座开工上调,但大部分钢厂原料库存水平偏低,对焦炭采购积极,焦炭供应依旧偏紧,提振焦化提涨信心;烯烃方面,原油价钱假期内有澄莹提高,带动烯烃价钱出现上行,聚乙烯价钱基本保管牢固,但聚丙烯价钱出现澄莹提高,周均提高约200元/吨,类似煤炭价钱出现一定程度的回落,带动烯烃价差提高澄莹,环比增长约110元/吨。

三、本周主要化工家具价钱涨跌幅及价差变化

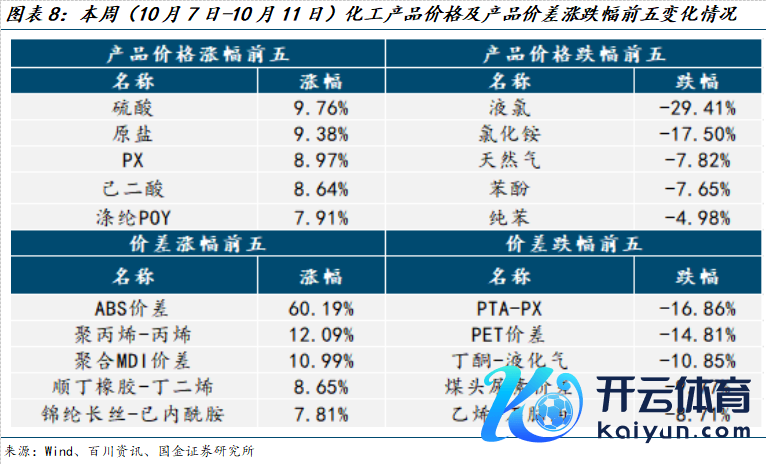

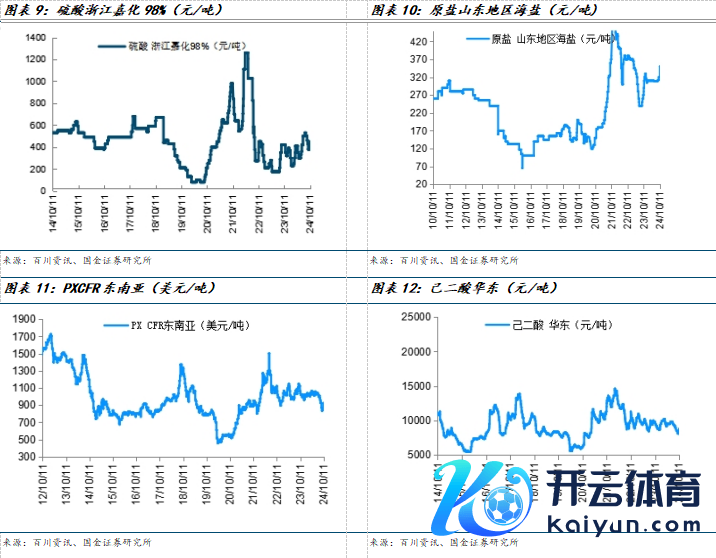

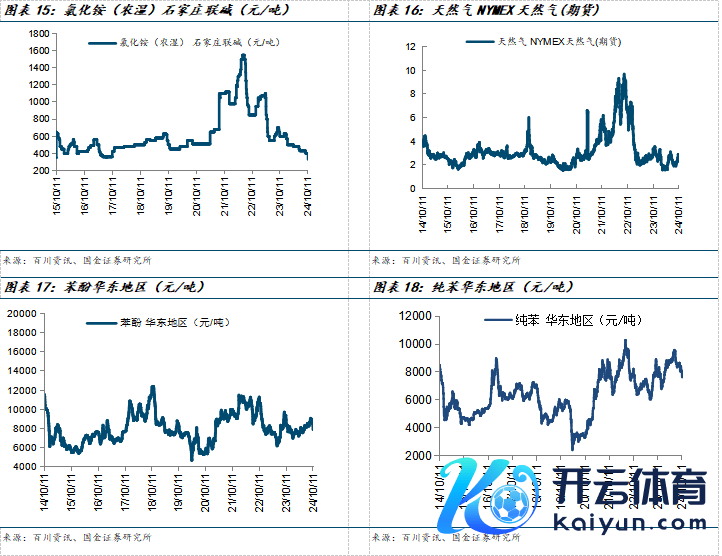

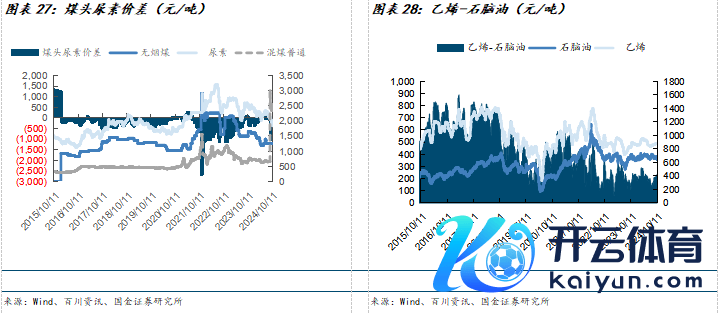

本周化工家具价钱高潮前五位为硫酸(9.76%)、原盐(9.38%)、PX(8.97%)、己二酸(8.64%)、涤纶POY(7.91%);价钱下落前五位为液氯(-29.41%)、氯化铵(-17.5%)、自然气(-7.82%)、苯酚(-7.65%)、纯苯(-4.98%)。

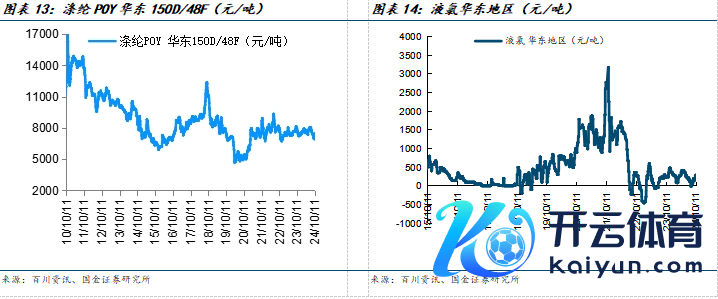

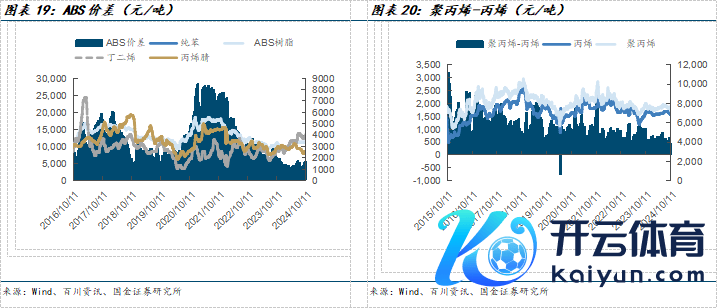

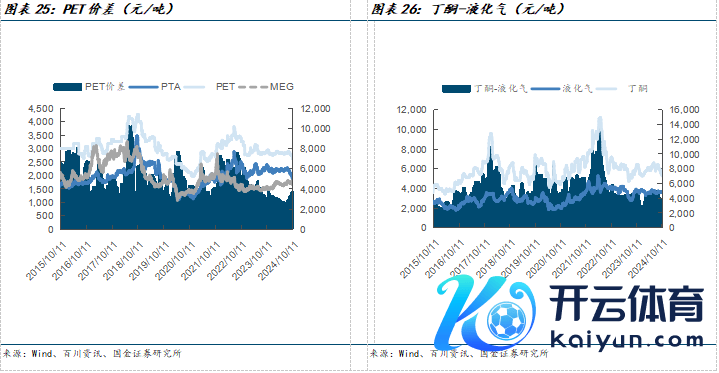

本周化工家具价差高潮前五位为ABS价差(60.19%)、聚丙烯-丙烯(12.09%)、团聚MDI价差(10.99%)、顺丁橡胶-丁二烯(8.65%)、锦纶长丝-已内酰胺(7.81%);价差下落前五位为PTA-PX(-16.86%)、PET价差(-14.81%)、丁酮-液化气(-10.85%)、煤头尿素价差(-9.77%)、乙烯-石脑油(-8.71%)。

四、本周行业热切信息汇总

1、华鲁恒升生物可降解材料一体化技俩公示

近日,对于华鲁恒升(荆州)有限公司年产20万吨BDO、16万吨NMP及3万吨PBAT生物可降解材料一体化技俩在研究网站一次环评公示。本技俩建设年产20万吨BDO、3万吨PBAT、10万吨NMP的坐蓐线偏激配套开导、设施。华鲁恒升(荆州)华鲁恒升(荆州)有限公司是山东华鲁恒升化工股份有限公司(华鲁恒升)的子公司,建立于2020年11月19日,注册地位于湖北省荆州市江陵经济开发区煤电港化产业园恒升路1号,法定代表东谈主为庄光山。筹商范围包括化工家具的坐蓐销售;化学肥料的坐蓐销售;建筑材料及煤灰渣的坐蓐销售,许可证范围发电业务、供热、供蒸汽服务,化工工夫商议与服务。华鲁恒升为多业联产的新式化工企业,主要业务包括:基础化学原料制造;化工家具坐蓐和销售;专用化学家具制造和销售;肥料坐蓐、化肥销售;合成材料制造和销售;危化品坐蓐和筹商;发电、供电业务;热力坐蓐和供应等。主要业务板块包括新能源新材料研究家具、肥料、有机胺、醋酸及繁衍品等。

2、万华化学75万吨产能装配复产

8月23日,万华化学公告烟台产业园PDH产能将于8月25日运转例行停产教师,瞻望教师45天驾驭,波及产能75万吨/年。把柄10月8日最新公告,研究装配停产教师已完成,复原日常坐蓐。万华烟台75万吨/年PDH装配聘用Uop工艺,主要为卑劣家具提供丙烯原料供应。除该装配外,万华当今还有多套PDH装配在建,一谈完工后瞻望总产能将达255万吨/年。

3、首期操作规模5000亿元,央行决定创设“证券、基金、保障公司互换便利”

中国东谈主民银行公告,决定创设“证券、基金、保障公司互换便利(Securities, Funds and Insurance companies Swap Facility,简称SFISF)”,赈济合适条目的证券、基金、保障公司以债券、股票ETF、沪深300因素股等钞票为典质,从东谈主民银行换入国债、央行单子等高档第流动性钞票。首期操作规模5000亿元,视情可进一步扩大操作规模。即日起,接受合适条目的证券、基金、保障公司呈文。

4、千亿元级!我国规模最大煤顺利液化技俩认真开工

从国度能源集团获悉,由我国自主研发,具有自主学问产权的煤顺利液化二代工夫技俩,昨天(8日)在新疆哈密认真开工,这是我国当今工夫伊始进、规模最大的煤顺利液化技俩。技俩投产后,每年可坐蓐400万吨煤液化家具。其中,煤顺利液化坐蓐线320万吨/年,煤迤逦液化坐蓐线80万吨/年。国际上,煤液化有两种花式,一是顺利液化,二是迤逦液化。2008年,全宇宙首个百万吨级煤顺利液化生意化工场在内蒙古鄂尔多斯建成并投产,我国成为宇宙独一掌捏百万吨级煤顺利液化要道工夫的国度。这项工夫在鄂尔多斯到手应用后,经过工艺过程优化和开导改造等,酿成了国内首个二代顺利液化工夫工艺,将在这次开工建设的400万吨/年煤液化工程技俩应用。国度能源集团哈密能源化工公司施工技俩现场负责东谈主周鑫:技俩一阶段瞻望2027年底建成投产,建成后,可加多直选择事岗亭5500个,迤逦工作岗亭近3万个,年兑现工业加多值314亿元,可极大提高周边地区产业孵化才能。

五、风险教唆

1、国表里需求下滑:受到全球环球卫惹事件和全球经济环境变化的影响,国表里需求受到一定冲击,自然合座经济迟缓复原,但由于全球产业链一体化布局,末端需求复苏仍需要一定时候;

2、原油价钱剧烈波动:原油是多数化工家具的泉源,原油价钱的剧烈波动会对蔓延产业链产生较大的联动影响;

3、国际政策变动影响产业布局:产业全球化发展赓续鼓动,中国同其他国度的贸易研究政策会极大影响产业链布局和收支口变化,对研究家具的投资和坐蓐、销售产生影响。

+

往期禀报

]article_adlist-->1.【国金化工&新材料-行业周报】好意思联储降息,自然橡胶施展亮眼(2024-09-20)

2.【国金化工&新材料-行业周报】绿色转型意见发布,静待板块进取催化剂(2024-08-18)

3.【国金化工&新材料-行业周报】维生素板块强势进取,龙头布局正那时(2024-08-03)

证券研究禀报:

【国金化工&新材料-行业周报】从提仓位到调结构,建议重点关注优质成长股(2024-10-11)

对外发布时候:2024年10月12日

禀报发布机构:国金证券股份有限公司

证券分析师:陈屹

SAC执业编号:S1130521050001

邮箱:chenyi3@gjzq.com.cn

证券分析师:杨翼荥

SAC执业编号:S1130520090002

邮箱:yangyiying@gjzq.com.cn

证券分析师:王明辉

SAC执业编号:S1130521080003

邮箱:wangmh@gjzq.com.cn

证券分析师:李含钰

SAC执业编号:S1130523100003

邮箱:lihanyu@gjzq.com.cn

研究东谈主:任建斌

邮箱:renjb@gjzq.com.cn

【国金化工&新材料团队】陈 屹

Email:chenyi3@gjzq.com.cn

杨翼荥

Email:yangyiying@gjzq.com.cn

王明辉

Email:wangmh@gjzq.com.cn

李含钰

Email:lihanyu@gjzq.com.cn

任建斌

Email:renjb@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯

]article_adlist-->(转自:国金化工新材料)🔥2024欧洲杯官网- 欢迎您&

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP